【凯平PU资讯速递】8月下旬聚氨酯行业相关动态

本期新闻关注全球7月车市、化学制造业、化工新材料产业链及聚氨酯动态等。

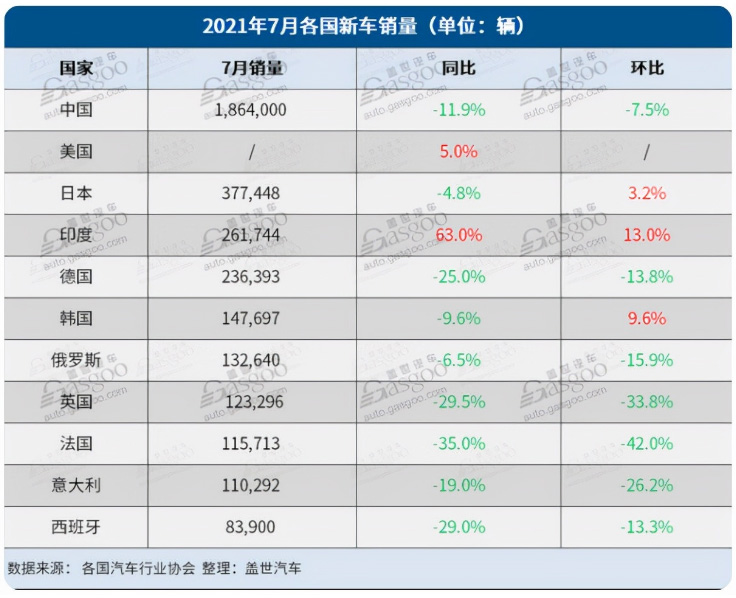

7月各国汽车销量:中国、欧洲下跌,印度、美国逆势增长

近日,据盖世汽车统计数据显示,7月份全球车市出现了普遍下滑态势。其中,作为全球最大的汽车单一市场,中国7月份汽车销量为186.4万辆,同比降低11.9%,环比6月份下降了7.5%,出现了双双下跌的局面。

而纵观欧洲主要国家的汽车销量,也是哀鸿一片,德国、英国、法国、意大利、西班牙,这几个国家的跌幅几乎都在20%以上,比起6月份,销量也不容乐观。

就在中欧普跌的情况下,印度、美国却销量飘红,出现了逆势增长。可以看出,7月份印度最为夸张,汽车销量同比暴增63%,比6月份增长了13%;美国虽然尚未透露具体销量数据,但比起去年7月,销量增长了5%,成为主要汽车市场中为数不多的“逆行者”。

此外,日韩两国虽然也出现了10%以内的下滑,但与6月份相比,也都出现了一定程度的增长。

至于下滑的原因,据中汽协分析,由于2020年初疫情影响,汽车产销主要集中在5月以后这段时间,这就导致去年同期的产销基数较高,同比出现下滑并不意外。另一方面,今年以来芯片短缺危机席卷全球,原材料价格上涨,以及疫情反复等多种因素,对汽车市场造成了较大影响,产销受到一定抑制。

印度之所以大涨,是因为最近印度开始放宽了疫情限制措施,加上去年同期基数较低,增长幅度较大。而美国各大汽车制造商都不再公布月销量,所以只能从分析机构的数据来判断市场涨跌,美国汽车市场虽然出现5%的增长,但由于新车库存降低,未来一段时间的销量堪忧。

来源:盖世汽车

前7月化学制造业利润增1.62倍

国家统计局8月27日公布的数据显示,1~7月份,全国规模以上工业企业实现利润总额49239.5亿元,同比增长57.3%,比2019年1~7月份增长44.6%,两年平均增长20.2%。其中,化学原料和化学制品制造业实现利润总额4544.9亿元,同比增长1.62倍。

1~7月份,在41个工业大类行业中,36个行业利润总额同比增长,2个行业扭亏为盈,1个行业持平,2个行业下降。主要行业利润情况如下:石油和天然气开采业利润总额同比增长2.67倍,有色金属冶炼和压延加工业增长2倍,黑色金属冶炼和压延加工业增长1.82倍,化学原料和化学制品制造业增长1.62倍,煤炭开采和洗选业增长1.28倍,汽车制造业增长19.7%,电力、热力生产和供应业下降2.8%,石油、煤炭及其他燃料加工业由同期亏损转为盈利。

1~7月份,规模以上工业企业实现营业收入69.48万亿元,同比增长25.6%;发生营业成本58.11万亿元,增长24.4%;营业收入利润率为7.09%,同比提高1.43个百分点。

在市场需求持续向好、大宗商品价格总体高位运行、企业销售较快增长以及同期基数较低等因素共同作用下,7月份油气开采、石油加工、煤炭、化工行业利润同比分别增长3.84倍、2.16倍、2.11倍、1.07倍,增速均比6月份有所加快。

来源:中国化工报

可持续聚氨酯生产面临的挑战和机遇

目前有超过1,000种商业化的聚合物。然而,只有少数材料,如聚烯烃、聚氯乙烯、聚苯乙烯和聚酯,在数量上占据了主要市场份额。在这些材料中,聚氨酯(PU)一直是可持续性研究的目标。对可持续聚氨酯的研究及其随后的商业化背后有许多驱动因素。

在终端市场有大量需求存在

通过其各种形式--刚性;柔性;涂料、胶粘剂、密封剂和弹性体(CASE);以及其他。聚氨酯在终端市场上根深蒂固。众所周知,一种材料越接近终端消费市场,对可持续性的兴趣就越大。消费者的环境意识影响着他们的消费模式,这加快了制造商向被认为比替代品更可持续和环保的原材料和工艺迁移的步伐。

聚氨酯的强劲增长

根据ChemBizR的数据,聚氨酯在5700亿美元的美国聚合物市场中约占6%至8%的市场份额。尽管聚氨酯的产量与其他聚合物相比相对较低,但根据ChemBizR的预测,其大约7%的年增长率使聚氨酯成为一个有吸引力的投资项目,成为有可能被整个行业采用的可持续性选择。

实现可持续性的多种途径

聚氨酯的基本前体,即多元醇,可以通过回收或从可再生资源生产。回收聚氨酯以获得多元醇,并将其与原生多元醇一起用于制造聚氨酯的方法,目前正在商业化。从可再生资源(如植物)中提取的多元醇也被大规模地用于制造聚氨酯泡沫和众多产品中的涂层。因此,两种选择的可用性导致了实现可持续性的双管齐下的战略。异氰酸酯方面进展缓慢,但随着对可再生苯胺的开发继续进行研究,预计进度将加快。

可持续的聚氨酯已经有十年的商业化应用。然而,在过去的几年里,商业化的步伐已经大大加快。这里将从供应商和客户层面分析可持续性的现状。

PU供应商

全球聚氨酯供应商越来越多地采用生物基或回收的原材料。例如,科思创正在使用基于琥珀酸原料的聚酯多元醇,用于热塑性聚氨酯(TPU)和水基聚氨酯分散体(合成皮革应用)。巴斯夫正在努力实现循环性,通过回收床垫,生产与原生树脂相当的质量回收原材料。它的工艺分解了柔性聚氨酯以获取多元醇。而陶氏的Renuva床垫回收项目通过化学回收将废弃的床垫泡沫重新转化为原始多元醇。

PU客户

建筑和施工:建筑业中聚氨酯的主要消费是在硬质泡沫绝缘材料中。然而,对生物基聚氨酯和其他可持续聚氨酯产品的需求主要是由涂料和胶粘剂的应用所驱动。PPG提供基于DSM开发的粘合剂的生物基建筑涂料。这些树脂来自于生物基聚氨酯和丙烯酸酯。

汽车:福特公司声称已经将大豆基多元醇用于聚氨酯泡沫的座垫、椅背和头枕。沃尔沃在其汽车中使用有限的生物基材料。它曾尝试在汽车内饰中使用大豆基泡沫,如座椅;然而,它的主要重点是使用回收材料。

鞋类和运动:据报道,耐克公司在有限的鞋底中使用由路博润公司的子公司Merquinsa开发的生物基TPU。这种生物基TPU含有源自蓖麻油的多元醇,与传统的石油基聚合物混合在一起。去年,阿迪达斯推出了其100%可回收的高性能跑鞋。每个部件都是由100%可回收的TPU制成。

家电:由于家电精确的性能规格,生物基材料的应用相当缓慢。土耳其跨国家用电器制造商Areclik在2019年推出了一款 "生物冰箱",该冰箱使用了生物基聚氨酯绝缘材料。

结论

从客户到材料供应商、转换器和原始设备制造商,多种因素正在推动对可持续聚氨酯的需求。然而,性能要求、相对困难的可加工性、有限的原材料供应和高成本阻碍了需求的转化。为了应对这些挑战,主要的聚氨酯供应商和多家初创企业正在开发生物基或回收的聚氨酯原料替代品。随着可持续发展运动的兴起,这一趋势预计将在未来不同的应用领域进一步加强。

来源:PUWORLD独家发布